Wer rechtzeitig an eine Finanzplanung denkt, kann viele Fehler vermeidenen

Nie zu früh, meist zu

spät und dann erst noch falsch.

So lässt sich das gängige Sparverhalten vieler Privatanleger

beschreiben.

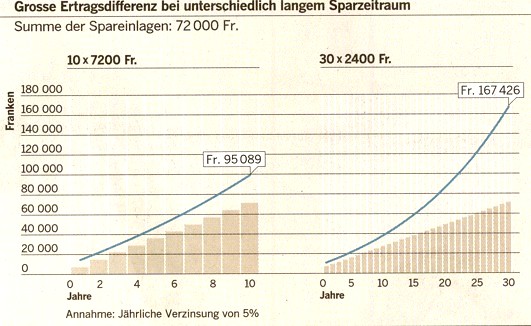

Der erste FehlerWir beginnen im Leben meist viel zu spät: Das liegt meist darin, dass die finanziellen Belastungen in jungen Jahren höher sind: eigene Wohnung, Heirat, Kinder. Dem steht zudem meist noch ein geringeres Einkommen als in späteren Berufsjahren gegenüber. Es bleibt also wenig übrig. Denoch würde ein Sparen im Kleinen bereits in jungen Jahren einen guten Grundstock für einen Vermögensaufbau schaffen. Sieht man einmal z.B. in seinen Pensionkassen-Leistungsausweis, so ist man oft überrascht, wieviel bereits das Freizügigkeitskonto (durch das zwangsweise verordenete Sparen) aufweist. Der zweite FehlerKleine Sparbeträge z.B. Fr. 200.- im Monat, machen, früh begonnen, einen Zusammenhang zunutze, dem viel zuwenig Aufmerksamkeit geschenkt wird: Zinseszins heist hier die Zauberformel, die viel zu wenig beachtet wird, wie nebenstehende Grafik veranschaulicht. Früh mit Sparen zu beginnen bedeutet, dass das Ersparte länger liegen bleibt und auf dem bereits angesammelten Kapital weitere Rendite möglich ist. Das wirkt umso stärker, je länger der Zeitraum läuft. |

|

|

So zeigt die Grafik, dass der gleiche Sparbetrag von z.B. insgesamt Fr. 72'000.- über einen längeren Zeitraum verteilt eingezahlt (im Beispiel 30 x 2400.-), bei gleichem Zins ein viel Der dritte FehlerMan überlegt zu viel. Sie betrachten die Grafik und denken: Ja, aber

... |

Mehrere Stunden Zeitaufwand

für die Internetsuche eines Consumer-Artikels -

|

|